SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart |РФР продолжает догонять S&P500

- 15 августа 2013, 09:18

- |

- Тимофей Мартынов

Начиная с 8 августа РФР демонстрирует опережающую динамику по сравнению с S&P500:

(Отношение фьючерса РТС к фьючу S&P500)

Если наложить на фьючерс РТС график нефти, то становится понятно, что является предвестникомoutperformance нашего рынка. Хотя конечно корреляция внутри дня очень незначительная. Так, в июле, нашему рыноку потребовалось больше недели, чтобы заметить, что нефть начала расти:

В целом, причина возврата инвесторов на РФР мне видится в том, что индекс соотношение DM/EM оказалось перекупленным и управаляющие решили на этом чутка сыграть.

(свежий чарт о позиционировании крупняка из обзора BOFA/ML)

(Отношение фьючерса РТС к фьючу S&P500)

Если наложить на фьючерс РТС график нефти, то становится понятно, что является предвестникомoutperformance нашего рынка. Хотя конечно корреляция внутри дня очень незначительная. Так, в июле, нашему рыноку потребовалось больше недели, чтобы заметить, что нефть начала расти:

В целом, причина возврата инвесторов на РФР мне видится в том, что индекс соотношение DM/EM оказалось перекупленным и управаляющие решили на этом чутка сыграть.

(свежий чарт о позиционировании крупняка из обзора BOFA/ML)

- комментировать

- Комментарии ( 10 )

dr-mart |Идея - почему растут наиболее ликвидные рынки

- 20 августа 2012, 15:52

- |

- Тимофей Мартынов

Прошу строго не судить, всего лишь мысль для обсуждения

Заключается она в следующем. Глобальные фонды не могут не участвовать в ралли. Покупают акции. Но судя по серьезной разнице текущего и декабрьского VIX, все сидят на стрёме и опасаются что в теч 5 месяцев может произойти нечто нехорошее.

По этой причине, глобальные фонды охотнее всего заходят туда, где:

+P/E развитых стран что-то около 10-15% стал выше, чем у разивающихся рынков, что само по себе нетипично.

Заключается она в следующем. Глобальные фонды не могут не участвовать в ралли. Покупают акции. Но судя по серьезной разнице текущего и декабрьского VIX, все сидят на стрёме и опасаются что в теч 5 месяцев может произойти нечто нехорошее.

По этой причине, глобальные фонды охотнее всего заходят туда, где:

- рынки ликвиднее, то есть можно быстро закрыть позу

- есть нормальная возможность захеджироваться ликвидными деривативами

+P/E развитых стран что-то около 10-15% стал выше, чем у разивающихся рынков, что само по себе нетипично.

dr-mart |Прогноз Deutsche Bank на 2012 год по развивающимся рынкам

- 09 декабря 2011, 21:20

- |

- Тимофей Мартынов

Прогноз Deutsche Bank на 2012 год по развивающимся рынкам:

Доходы на рынке акций развивающихся стран будут зависеть от политических и экономических факторов в 2012 году

Мы смотрим негативно на GEM по сравнению с развитыми рынками — нет сильного прогноза в абстолютных терминах.

Ключевые рынки GEM уязвимы к перераспределению капитала

Три фактора обеспечат высокую волатильность:

Полный обзор можно скачать тут

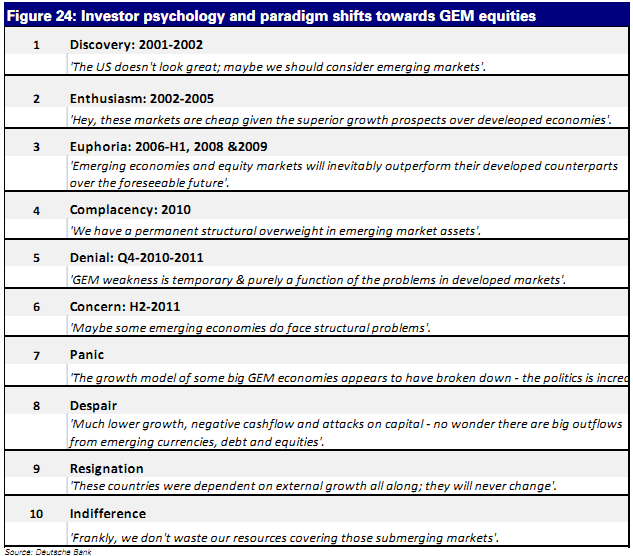

Психология инвесторов по отношению к развивающимся рынкам:

Стратегии на 2012 год

Доходы на рынке акций развивающихся стран будут зависеть от политических и экономических факторов в 2012 году

Мы смотрим негативно на GEM по сравнению с развитыми рынками — нет сильного прогноза в абстолютных терминах.

Ключевые рынки GEM уязвимы к перераспределению капитала

Три фактора обеспечат высокую волатильность:

- важность политических решений в EM и DM

- изменение структуры инвестиций в промышленность и увеличение значимости абсолютных доходов и стремление избегать краткосрочных потерь

- роль геополитических изменений цен на нефть будет ключевым драйвером относительной динамики ряда рынков и секторов GEM.

Полный обзор можно скачать тут

Психология инвесторов по отношению к развивающимся рынкам:

Стратегии на 2012 год

dr-mart |EPFR:Деньги на российский фондовый рынок текут рекой

- 08 апреля 2011, 17:18

- |

- Тимофей Мартынов

- Приток средство на развивающиеся рынки составил $5,7 млрд — максимальный с ноября 2010 года

- Приток на EM идет 2-ю неделю подряд, до этого — 9 недель отток, в результате которого инвесторы забрали из рынков акций развивающихся стран $25 млрд

- Эти деньги пошли в американский рынок акций

- С декабря РФР продолжает лидировать по притокам среди рынков EM

- На неделе по 6 апреля российские фонды привлекли $402 млн. против $608 млн на прошлой неделе

- С учетом притоков на EM, общий объем притока средств на российский рынок составил $860 млн

- С начала года приток составил $3,4 млрд

dr-mart |EPFR: притоки на российский рынок и другие рынки EM

- 28 февраля 2011, 16:25

- |

- Тимофей Мартынов

Выводы жду от вас в комментариях

А вот какой вывод делают аналитики Ренессанс-Капитал:

Россия остается фаворитом инвестиционного сообщества – здесь приток средств регистрировался каждую неделю с начала года. С началом волнений на Ближнем Востоке инвесторы в последнее время меньше рискуют, однако Россия только выиграла. Цены на нефть движутся вверх на фоне проблем на Ближнем Востоке и в Северной Африке, и Россия в итоге остается единственным крупным поставщиком энергоносителей в Европу. Хотя стоимость нефти прогнозировать сложно, до поступления сигналов об увеличении производства странами ОПЕК инвесторы будут спекулятивно наращивать вес российской нефтяной отрасли в своих портфелях.

Если исходить из цены на нефть в USD90 за баррель, акции российских компаний, по нашим оценкам, торгуются с наиболее низкими коэффициентами 2011П P/E: ЛУКОЙЛ – 5.6, Роснефть – 8.5, ТНК-BP Холдинг – 6.6, Сургутнефтегаз – 10.7, Газпромнефть – 6.8. Российский рынок в целом оценивается с мультипликатором в 6.9, а если стоимость нефти достигнет USD110 за баррель, то, как показывают наши расчеты, прогнозы прибыли нефтяных компаний могут быть повышены в среднем на 20% и коэффициент P/E снизится до 5.1.

dr-mart |Продолжаем тему оттоков с развивающихся рынков (EPFR)

- 28 января 2011, 16:27

- |

- Тимофей Мартынов

- Отток фондов с рынков развивающихся стран составил на прошедшей неделе $2,1 млрд

- Это очень большой отток — больше, чем во время последних сильных коррекций

- Апрель 2010

- Февраль 2010

- Июнь 2009

- Октябрь 2008

- При этом фондовые рынки развитых стран получили $1,1 млрд

- Так что деньги пошли с EM на DM

- И это при том, что ЕМ сейчас стоят дешевле чем США по P/E.

- Что-то мне подсказывает, что рынок сильно с текущих расти не будет...

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс